Davčni zamudniki, nove obresti bodo ubijalske!

25. 11. 2016

Izračun davčnega svetovalca: če ste premalo davka plačali spomladi 2013, bodo po novem sistemu izračunane obresti za 13-krat(!) presegale obresti po starem sistemu.

Objavljeno: Finance, 9. 11. 2016, www.finance.si, Avtor: Tanja Smrekar

Izračun davčnega svetovalca: če ste premalo davka plačali spomladi 2013, bodo po novem sistemu izračunane obresti za 13-krat(!) presegale obresti po starem sistemu.

Po novem letu uveljavljene spremembe zakona o davčnem postopku po novem sistemu določajo tudi zamudne obresti za davčne neplačnike. Razlike v obrestni meri ni, pa naj gre za utajevalce ali za nepoznavalce. Če je premalo plačan davek odkrit v davčnem inšpekcijskem nadzoru, je obrestna mera sedemodstotna, razen če v davčnem nadzoru finančni upravi priznate, da ima prav - potem je petodstotna.

Ne gre torej za običajne zamudne obresti, temveč za tiste obresti, ki jih plačajo inšpicirani zavezanci, pri katerih so odkrite kršitve.

Kaj določa prenovljeni zakon?

Nove obresti, ki jih Furs zaračuna na dodatne davčne obveznosti v času od datuma, ko bi davek moral biti plačan, do datuma, ko je izdana nova odločba v inšpekciji. Do zdaj je Furs obresti (tudi za tiste, ki so se samoprijavili, ne torej samo za naknadno ugotovljene kršitelje v nadzorih) zaračunaval na podlagi medbančne obrestne mere, ki je veljala na dan, ko bi bilo davek treba plačati.

EURIBOR je zdaj negativen in res bi to pomenilo, da bi utajevalci (tisti, ki bi morali davek plačati v času, ko je obrestna mera negativna, ne tisti od prej) plačali manj davka, kot bi ta znašal, če bi ga plačali ob roku (prišteti je sicer treba še kazen). Kar je seveda absurdno. A kot so izračunali pri Taxgroup, so nove obrestne mere tudi glede na predkrizne čase, ko je bil EURIBOR 4,8-odstoten (v letu 2008), višje. Namreč sedem- oziroma petodstotne za »skesance«.

Izračun: tudi 13-krat več!

In za koliko so višje obrestne mere? Izračun, ki so ga pripravili davčni svetovalci na Taxgroup, kaže, da kar za 13-krat, če padete v sedemodstotno kategorijo in če gre za davek, ki bi ga morali plačati aprila 2013 (znesek je seveda drugačen, če bi davek morali plačati ob kakšnem drugem času, prej ali pozneje). Če boste plačali tako imenovani davek po zapisniku, bo vaša obveznost približno devetkrat večja (glede na omenjene pogoje), kot bi bila po starem sistemu.

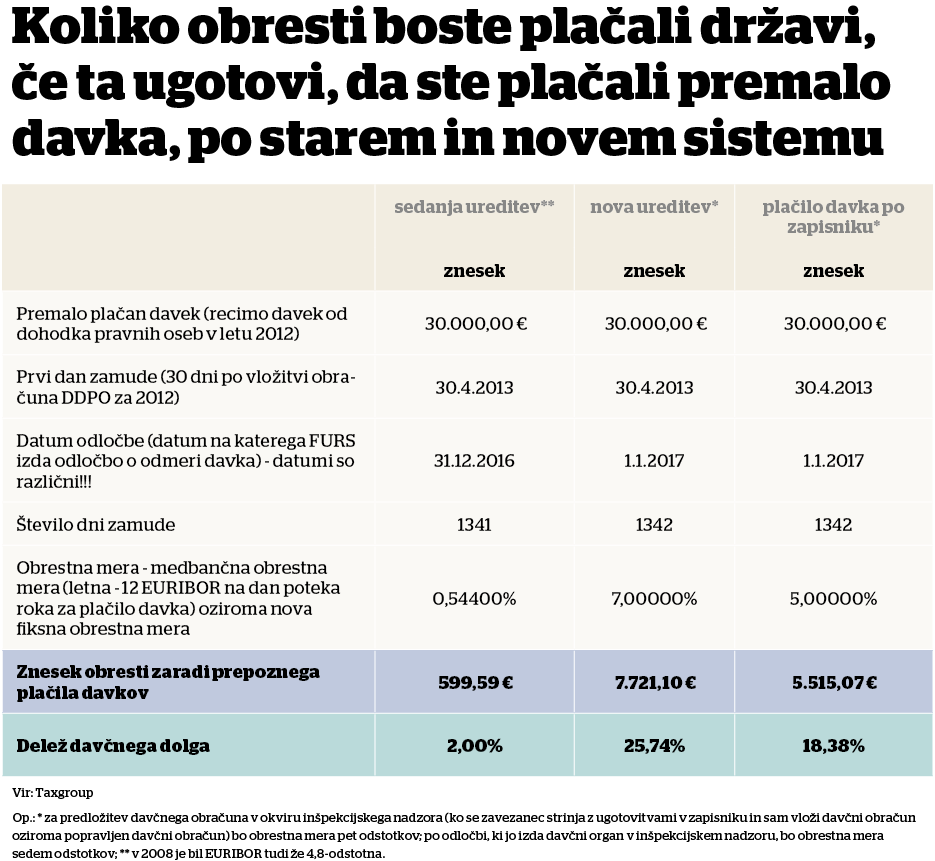

Konkretno: ste podjetje in za leto 2012 do konca aprila 2013, ko bi morali plačati davek od dohodka pravnih oseb, tega plačate premalo. Vsaj tako v davčnem inšpekcijskem nadzoru ugotovi davkarija. Davka je premalo za 30 tisoč evrov. Torej plačate 30 tisoč evrov plus zamudne obresti. Če bi plačali obresti po zdajšnji ureditvi, torej do konca tega leta, bi te znašale 599,39 evra (to je v deležu dva odstotka davčnega dolga). Če bi jih plačali po novem letu, pa bi obresti po sedemodstotni obrestni meri znašale 7.721,10 evra (dobra četrtina davčnega dolga) oziroma po petodstotni obrestni meri 5.515,07 evra (slaba petina davčnega dolga).

Spremenjene obrestne mere za nazaj

Ali tako visoke obrestne mere veljajo tudi za nazaj? »Tega se bojimo, v novem zakonu namreč v prehodnih določbah ni zapisano nič takega, kar bi eksplicitno pomenilo, da omenjene obrestne mere veljajo le za davčni dolg, ki bi nastal po letu 2017. Kar me preseneča. Namreč, vlada ves čas ponavlja, da so kazni, obrestne mere, kakršne so, z namenom, da bi zavezance odvrnile od davčnih goljufij. Zakaj potem takšne obrestne mere za zavezance, ki so premalo davka plačali v preteklosti, torej že so, kjer so, če ne gre le za polnjenje proračuna?« Tako se sprašuje davčni svetovalec Taxgroupa Dušan Jeraj.

In kaj pravijo na Fursu in ministrstvu?

Ali bo Furs, ko bo v letu 2017 izdal odločbo recimo za davčni inšpekcijski nadzor leta 2012, obračunal sedemodstotne obresti od leta 2013 naprej, torej od časa, ko bi zavezanec moral plačati davek? Ali v tem primeru ne gre za retroaktivnost? Furs odgovarja: »Da, v skladu s prvim odstavkom 71. člena Zakona o davčnem postopku (ZDavP-2) se vse zadeve, glede katerih je postopek ob začetku uporabe tega zakona v teku, končajo po tem zakonu (ZDavP-2J). V teh primerih ne gre za kršitev prepovedi retroaktivnosti.« Tudi če sodišče zadeve vrne v vnovično odločanje, se v njih odloča po novih pravilih. Torej, če se ugotovi še kaj dodatnega davka, ki ga Furs še ni izračunal v že stari odločbi, bodo obrestne mere za zamudo nove. Prav tako, če bo odločba za dodaten davek, ki bi ga bilo po vseh pravilih treba plačati leta 2013, izdana šele v letu 2017, bo obrestna mera po davčnem inšpekcijskem nadzoru sedemodstotna (ali petodstotna, če se bo zavezanec strinjal z ugotovitvami v zapisniku Fursa).

Podobno pravijo na ministrstvu za finance, kjer posebej poudarjajo, da novela začne veljati z novim letom in imajo davčni zavezanci dovolj časa, da se izognejo novo določenim posledicam za neizpolnjevanje davčnih obveznosti. V nadaljevanju članka je napisano več o obrestnih merah pri samoprijavah.

Tudi na ministrstvu razlagajo, da določba glede omenjenih obresti nima značilnosti retroaktivnosti, »saj ne izpolnjuje temeljnega kriterija za določitev povratne veljave, to je, ne posega v pridobljene pravice davčnega zavezanca«. Davčni zavezanci, ki niso predložili davčnega obračuna ali so predložili davčni obračun, ki vsebuje nepravilne podatke, niso s tem, če je prejšnji zakon predpisoval nižje obresti, pridobili nobenih pravic. Zakon tako določa samo nove posledice za neizpolnjevanje davčnih obveznosti, pravijo na ministrstvu.

Kaj je drugače za goljufe in za tiste, ki so se zmotili

V prvi vrsti - kazen. Davkarija ima namreč možnost izreči globo. Če ugotovi, da je šlo za napako, potem je (lahko) usmiljena. Poleg tega prenovljeni zakon o davčnem postopku daje še eno možnost, in sicer za predložitev davčnega obračuna v okviru inšpekcijskega nadzora (ko se zavezanec strinja z ugotovitvami v zapisniku in sam vloži popravljen davčni obračun); takrat je obrestna mera za dodatno ugotovljene davke pet- in ne sedemodstotna, poleg tega ni kazni.

Poglejmo primer. Denimo, če bi inšpektor v nadzoru ugotovil, da je zavezanec za DDV oddal napačen obračun za DDV, bo o ugotovljenih nepravilnostih izdal zapisnik, zavezanec pa bo imel v 20 dneh od vročitve zapisnika možnost oddati popravljen obračun v skladu z ugotovitvami zapisnika. Če bo to storil, bo poleg neplačanih davčnih obveznosti plačal v skladu s 24. členom ZDavP-2J še petodstotne letne obresti od ugotovljenega neplačanega davka. Če bo zavezanec plačal v skladu z ugotovitvami inšpektorja, bo postopek ustavljen s sklepom, v nasprotnem primeru pa bo zavezancu izdana odločba in naloženo plačilo sedemodstotnih obresti skladno s 14. členom ZDavP-2J.

No, sedemodstotnim obrestim sicer lahko sledi še globa. A ob tem spomnimo: kazni oziroma globe zastarajo v dveh ali treh letih, pravi Jeraj, medtem ko davčni dolg običajno v petih.

Pri tem naj spomnimo še na en absurd do novega leta veljavne zakonodaje. Tisti, ki se samoprijavite, glede na čas, odkar bi morali plačati davek, in do samoprijave plačate po obrestni meri EURIBOR s pribitkom (od ene do štirih odstotnih točk, odvisno od časa, ki je minil od običajnega skrajnega roka za plačilo davka; najvišja obrestna mera je že pri več kot enoletni zamudi), tisti, pri katerih davkarija sama ugotovi premalo plačani davek, pa le EURIBOR (z dne, ko bi davek morali plačati) brez pribitka. Zakaj se vam je torej do zdaj sploh splačalo samoprijaviti? Ja, ubežali ste globi. A kot rečeno ta zastara v dveh ali treh letih (odvisno od kršitve). No, po novem letu bodo obresti za samoprijavitelje nižje kot pri tistih, katerim bo davkarija sama odkrila neplačane davke. Konkretno:

- Za odlog ali obročno plačilo davka bo obrestna mera dva odstotka.

- Za predložitev davčne napovedi po poteku predpisanega roka in na podlagi samoprijave bo obrestna mera tri odstotke.

- Za predložitev davčnega obračuna v okviru inšpekcijskega nadzora (ko se zavezanec strinja in sam vloži obračun) bo obrestna mera pet odstotkov.

- Po odločbi, ki jo izda davčni organ v inšpekcijskem nadzoru, bo obrestna mera sedem odstotkov.