Novosti pri obdavčitvi normirancev v letu 2025

02. 08. 2024

Objavljeno: Saop d.o.o., 26. 7. 2024, www.minimax.si, Avtor: Mojca Vincek, Kleos, računovodske storitve d. o. o.

Ko je vlada sprejela spremembe obdavčitve normirancev, ki veljajo od začetka leta 2024 dalje, je bilo jasno, da gre za prvi korak sprememb. V začetku julija je bila zaključena javna obravnava predlogov novele Zakona o dohodnini, ki bo začela veljati s 1. 1. 2025, nanjo pa so prejeli okroglih 160 odzivov. Večina pripomb se nanaša na spremembe pri normirancih. Vlada naj bi zakonske spremembe, s katerimi, kot pojasnjujejo, odpravlja sistemske pomanjkljivosti ureditve obdavčitve normirancev, potrdila septembra.

Konec leta 2023 je obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti oddalo 143.087 zavezancev. Med njimi je bilo 83.863 normiranih s.p.-jev. Število normirancev se je od leta 2013 povečalo za šestkrat, kar kaže, da je sistem še vedno – kljub povečanju davčnega bremena – privlačen, davčno breme pa razmeroma majhno.

Pri pripravi sprememb za leto 2025 je cilj postaviti sistem, ki bo služil osnovnemu cilju, torej poenostavitvi določanja davčne osnove od dohodkov iz dejavnosti za zavezance z majhnim obsegom poslovanja. Spremembe bodo najbolj prizadele popoldanske normirance in tiste, katerih letni prihodki presegajo 60.000 EUR.

Kakšne spremembe lahko pričakujemo pri polnih normiranih s.p.-jih?

- Pogoj za vstop v sistem normiranih odhodkov se zvišuje s 50.000 EUR na 60.000 EUR. Ukinja se pogoj, vezan na polno zavarovanje vsaj 9 mesecev v letu, za dovoljene prihodke 100.000 EUR – ti se zmanjšujejo na 60.000 EUR.

- Polni s.p. mora biti obvezno zavarovan na podlagi samozaposlitve vsaj 9 mesecev.

- Pogoja obveznega zavarovanja ne more več izpolniti z vključenostjo v zavarovanje druge osebe.

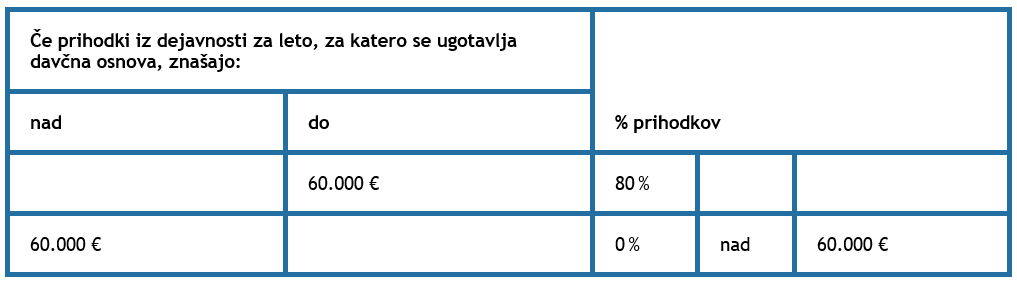

- Pri prihodkih do 60.000 EUR se priznajo odhodki v višini 80 odstotkov.

- Priznani odhodki pri prihodkih nad 60.000 EUR znašajo 0 odstotkov.

- Dovoljeni prihodki se znižujejo s 300.000 EUR v dveh letih na 120.000 EUR v dveh letih, kar pomeni, da letni prihodki v povprečju ne smejo presegati 60.000 EUR.

- Izstop iz sistema normirancev v primeru preseganja prihodkov 120.000 EUR v dveh letih.

- Uvaja se obveznost razkritja zneska prihodkov, ki jih normiranec v davčnem letu doseže s povezano osebo.

Pri polnih s.p.-jih s prihodki do 50.000 EUR se letna davčna obveznost ne bo spremenila, za tiste s prihodki od 50.000 do 60.000 EUR pa se bo znižala – pri doseženih točno 60.000 EUR prihodkov, sicer z dosedanjih 3.200 EUR na 2.400 oziroma na 200 EUR na mesec.

Kakšne spremembe lahko pričakujemo pri popoldanskih s.p.-jih?

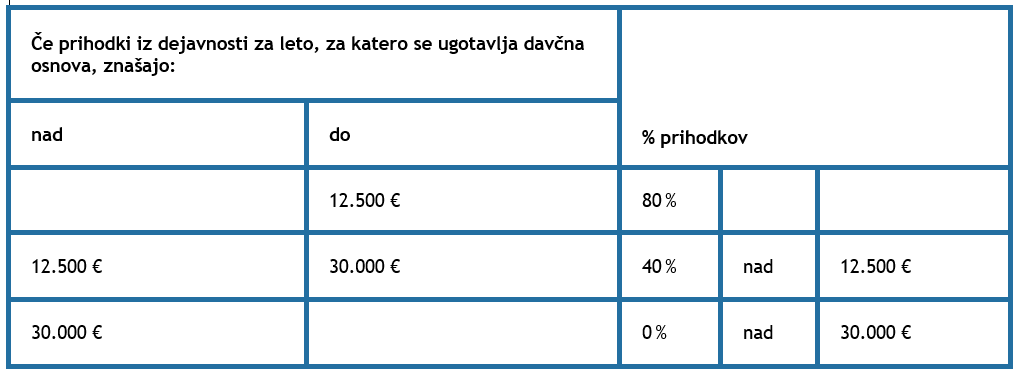

- Pri prihodkih do 12.500 EUR se priznajo odhodki v višini 80 odstotkov.

- Pri prihodkih od 12.500 do 30.000 EUR se priznajo odhodki v višini 40 odstotkov.

- Priznani odhodki pri prihodkih nad 30.000 EUR znašajo 0 odstotkov.

- Dovoljeni prihodki se znižujejo s 300.000 EUR na 60.000 EUR v dveh letih, kar pomeni, da letni prihodki v povprečju ne smejo presegati 30.000 EUR.

- Izstop iz sistema normirancev v primeru preseganja prihodkov 60.000 EUR v dveh letih.

Pri popoldanskih normirancih s prihodki do 30.000 EUR se obdavčitev ne spremeni, s prihodki 40.000 EUR se davčna obveznost zviša s 3.800 EUR na 4.600, medtem ko se davčna obveznost pri zavezancu s prihodki 60.000 EUR zviša s 7.000 EUR na 8.600.

Več o tem